💯 Guía para revisar y mejorar tu puntaje de crédito

Tu puntaje de crédito es uno de los aspectos más importantes de tu vida financiera. Conoce qué es, como mejorarlo y desde cuando comenzar a construirlo.

Cuando me mude a los Estados Unidos, no tenía idea sobre mi puntaje de crédito, ni me importaba. Como consecuencia, me rechazaron de muchas tarjetas de crédito y préstamos, mis intereses eran extremadamente altos y alquilar un apartamento fue difícil. Aprendí a la fuerza la importancia de tener un buen puntaje de crédito.

Lo bueno del puntaje de crédito es que se puede construir en el tiempo. Aunque van a haber momentos en la vida en el que posiblemente empeore, se puede volver a mejorar.

Cuando me puse las pilas, logré que subiera a casi 800 y quiero ayudarte a hacer lo mismo.

En esta guía te explicamos:

- Qué es un puntaje e historial de crédito

- Porque tu historial de crédito es importante

- Factores que afectan tu historial de crédito

- Maneras de incrementar mi puntaje de crédito

- Cuál es un buen puntaje de crédito

- Que revisar en tu historial de crédito:

- Cuando comenzar a construir crédito

- Checklist para mejorar tu puntaje de crédito:

💯 Que es un puntaje de crédito

Un puntaje de crédito o credit score es un número, entre 300 y 850, que le indica a prestamistas tu capacidad de pagar una deuda de vuelta.

💡 Mide que tan probable sea de que pagues una deuda basándose en tu historial de pagos y otros factores.

🗓️ Qué es tu historial de crédito

Tu historial de crédito es un informe que contiene toda tu información de pagos a lo largo de tu vida. Las agencias de crédito reciben, analizan y reportan tus datos de pagos a las instituciones financieras.

Cuando aplicas a un préstamo o a una tarjeta de crédito, la compañía puede pedir tu historial y puntaje de crédito y pueden aprobarte o no basado en que tan alto o bajo sea.

🤔 Porque tu historial de crédito es importante

Tener un buen puntaje de crédito es sumamente importante, ya que te da acceso a productos financieros a costos más bajos.

Con un mal crédito recibes:

- Intereses más altos

- Periodos de pagos y de préstamos más cortos

- Rechazos a préstamos personales, de auto o hipotecas

- Depósitos iniciales más grandes para un préstamo

Debes revisar tu puntaje de crédito al menos dos veces al año y tratar de incrementarlo a lo largo de los años.

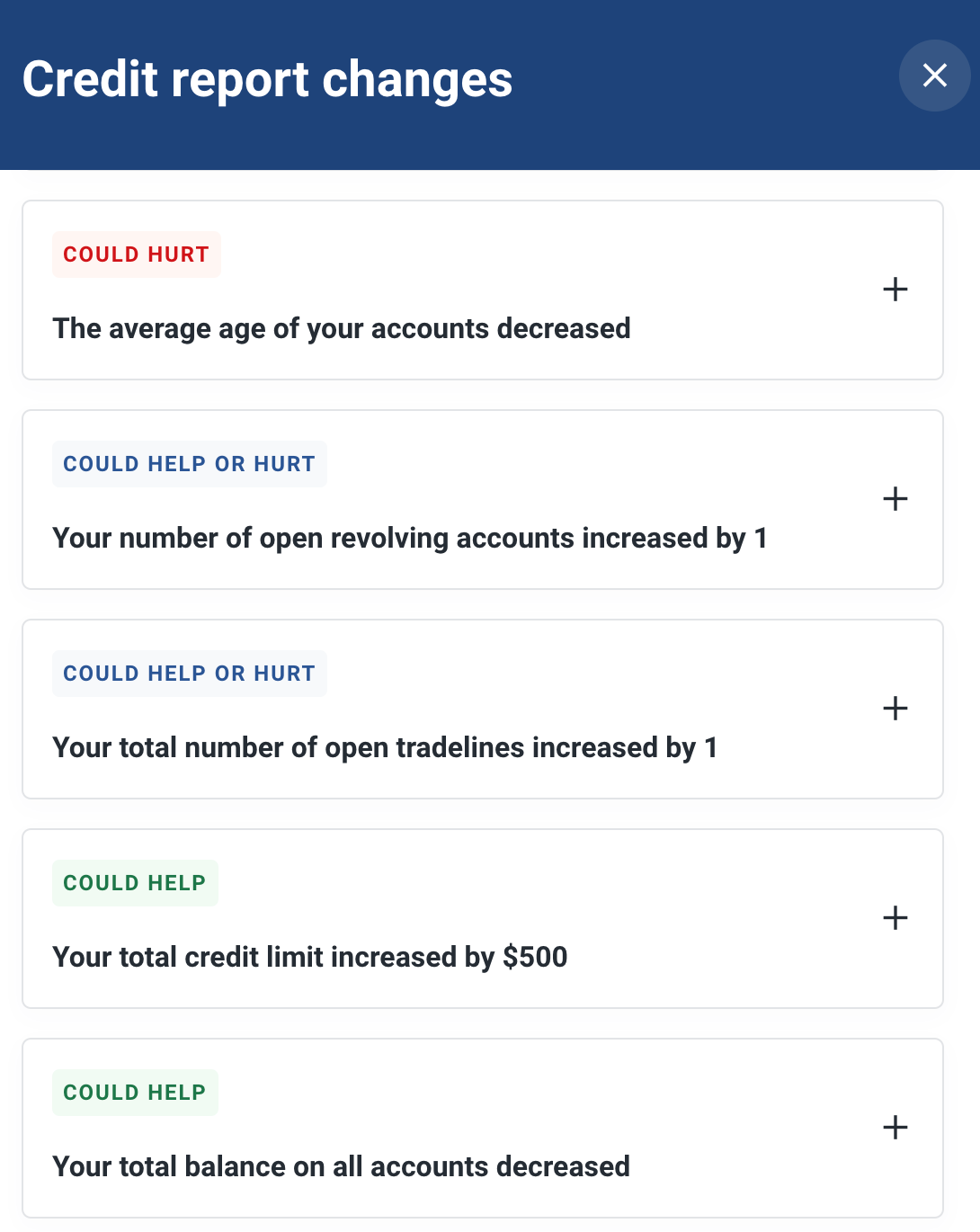

✅ Que afecta mi historial de crédito:

No todo afecta tu historial de crédito de la misma manera. Te damos el desglose de FICO:

- Historial de pagos 35%: Pagar tus deudas es lo más importante

- Antigüedad de tu historial de crédito 15%: Aunque esto no lo puedes mejorar, si puedes ayudar a tus hijos a tener esta parte perfecta.

- Cantidad de crédito en uso 30%: Mantén el uso de tu crédito en menos de 30%. Aunque no siempre se logre, es bueno gastar por debajo de tus medios siempre.

- Consultas de la cuenta: 10%

- Nuevas solicitudes de créditos: 0%

🆙 Cuáles son maneras de incrementar mi puntaje de crédito

- Utiliza crédito. Aunque parezca al revés, endeudarte y luego pagar tus deudas es una buena manera de construir tu crédito. Si solo usas débito, pierdes la oportunidad de incrementar tu puntaje de crédito. Eso sí, utiliza el crédito de manera responsable.

- Aumenta tu línea de crédito. Una vez al año, llama a tu institución bancaria y pide un aumento en tu línea de crédito. Esto no quiere decir que vas a gastar más, sino que al tener más acceso a crédito puedes mejorar tu puntaje de crédito.

- No canceles tus tarjetas de crédito. Aunque no estés usando una tarjeta de crédito, reducir tu línea de crédito puede impactar de manera negativa en tu puntaje. Deja tu tarjeta en una gaveta o no la uses, pero no la canceles.

- Utiliza servicios que reportan tu renta o pagos de servicios a las agencias de crédito.

👀 Como checar o revisar mi puntaje de crédito

Existen tres compañías principales que determinan tu puntaje de crédito

Por ley, puedes recibir una copia de tu reporte de crédito de manera gratuita. Revisar tu puntaje no afecta tu puntaje de crédito.

Equifax ofrece un servicio en español para que puedas consultar tu historial de crédito. Consultarlo no afecta tu puntaje y no tiene costo alguno.

🥇 Cuál es un buen puntaje de crédito

Aunque los rangos varían entre las 3 compañías principales, en líneas generales el puntaje FICO sigue el siguiente formato:

- Excelente: 800–850

- Muy bueno: 740–799

- Bueno: 670–739

- Aceptable: 580–669

- Malo: 300–579

🔍 Qué revisar en tu historial de crédito:

Hay veces que los puntajes de créditos tienen errores.

Debes revisar:

- Que tus datos personales estén correctos.

- Que todas las cuentas asociadas a tu nombre estén correctas.

- Que no haya un reporte incorrecto de un pago atrasado.

- Que no aparezcan cuentas que están cerradas como abiertas.

- Que no haya errores en saldo o en tu límite de crédito.

Los reportes también te dan tips y recomendaciones de como puedes mejorarlo.

🕞 Cuándo comenzar a construir crédito

Es importante que comiences a construir crédito lo más temprano posible. Comienza hoy si aún no lo has hecho. Es mejor comenzar antes de que necesites un préstamo para asegurarte que cuando si lo necesites, tengas un buen puntaje.

Si tienes hijos, comienza a construir su historial de crédito desde ya. Simplemente, llama a tu banco y agrégalos como dependiente o usuario autorizado, con su número de seguridad social, a tu tarjeta de crédito. Eso sí, asegúrate pagar la tarjeta a tiempo todos los meses. No importa que sean menores de edad, nunca es muy temprano para construir su historial de crédito.

✅ Checklist para mejorar tu puntaje de crédito:

Entra ya a alguna de las páginas de arriba y obtén un reporte de tu puntaje de crédito. Una vez lo tengas, contesta las siguientes preguntas:

¿Cuál es tu puntaje de crédito?

- Más de 700: Estás bien!

- Entre 500 a 700: Hay oportunidades de mejoría

- Menos de 500: No esperes y toma acción inmediatamente.

¿Hay algún error de un pago atrasado o una cuenta que no es tuya?

- Sí: Repórtalo como incorrecto.

¿Cuál es el total de crédito que estás utilizando?

Más de 30%:

- Paga de vuelta tu deuda hasta reducirlo a menos de 30%.

Si no puedes, abre otra tarjeta de crédito o préstamo para aumentar el total de crédito. Eso sí, no utilices ese crédito para no endeudarte aún más.

- Hay algunos bancos que te permiten abrir cuentas para construir crédito.

- Menos de 30%: Está bien, pero igual incrementa tu línea de crédito una vez al año.

¿Cuándo fue la última vez que solicitaste un incremento del límite de tu banco?

- Más de 12 meses: llama a tu banco y pide un aumento en tu línea de crédito.

- Menos de 12 meses: espera un poco más antes de pedir un aumento.

¿Hay alguna cuenta que aparezca como delincuente?

- Sí: Trata de pagarla de vuelta, o llama a negociar el pago. A veces te puedes dar un plan de pago que sea mejor.

- No: bien hecho.

¿Tienes todos tus pagos mensuales automatizados?:

- No: entra a tus cuentas y automatiza todos los pagos mensuales para que no se te olviden.

¿Tienes un presupuesto mensual que te ayuda a pagar todas tus deudas?

- No: utiliza esta herramienta y comienza hoy.

Recuerda que es mejor pagar de vuelta tus deudas, que tengan una tasa de interes alta que invertir el dinero en cualquier otro lugar.

Todo toma tiempo, así que con paciencia estoy segura de que lo vas a lograr.

💭 Conclusión

Comienza a construir tu historial de crédito lo más pronto posible.

Utiliza menos del 30% del total de tu crédito.

- Si estás por encima, puedes pedir otra tarjeta (pero no la utilices)

- Paga el monto mínimo, o más todos los meses.

- Paga a tiempo todos los meses.

- No le tengas miedo al crédito, pero aprende a utilizarlo a tu favor.

- Revisa trimestralmente tu reporte de crédito.

Si tienes preguntas adicionales, escríbenos que queremos ayudarte.

👋🌊#siguelaola

**ADVERTENCIA: Esta publicación y evento reflejan las opiniones de los autores en la fecha de publicación y su objetivo es dar información relevante al lector. Su intención no es dar recomendaciones ni sugerencias de inversión. A su vez, los mismos no son reportes de investigación financiera y las opiniones de los autores pueden cambiar. El rendimiento histórico de los instrumentos financieros discutidos no es un indicador de un posible rendimiento en el futuro.

Ola Financial Technologies, Inc. y Alpaca Securities LLC ("Alpaca") no están afiliados y no son responsables y no asumen responsabilidad del uno por el otro. Los servicios de tecnología son ofrecidos por Ola Financial Technologies, Inc.

Los servicios de broker son provistos por Alpaca Securities LLC (“Alpaca”), miembro de FINRA, una subsidiaria de propiedad total de Alpaca DB, Inc. Los servicios de liquidación son provistos por Velox Clearing LLC (Velox) y Vision Financial Markets LLC (Vision). Las tres entidades son miembros del Securities Investor Protection Corporation, quien protege los activos hasta $500,000 (incluyendo $250,000 por reclamos en efectivo) por cliente. Un panfleto con la explicación está disponible en https://www.sipc.org

Esto no es una oferta, solicitud de una oferta, o consejos para comprar ni vender activos financieros en una jurisdicción en donde Alpaca no tiene operación ni está registrada. Alpaca solamente está registrada en los Estados Unidos. Ver las divulgaciones de Aplaca en: https://alpaca.markets/disclosures