Como tener Cero Deudas

Deja de estar estresado por tus deudas y utiliza nuestra guía para crear un plan de acción para consolidar tus deudas y tener cero deudas y vivir tranquilo.

¿Sabes que es estresante? Estar endeudado.

Aunque en EEUU es necesario endeudarse para mejorar el puntaje de crédito, no pagar nuestras deudas causa:

- Muchísima ansiedad.

- Puntaje de crédito bajo

- Tasas de interés altas

- Menos dinero a lo largo del tiempo

- Menos oportunidades económicas.

Más del 60% de personas en EEUU tienen más de 12 meses sin pagar sus tarjetas de crédito. Este número aumentó 10% en el último año y se espera que continúe creciendo.

Además, a partir del 1.º de septiembre, más de 43 millones de personas en EEUU deben comenzar a pagar sus deudas estudiantiles tras varios años de pausa.

Si estás endeudado: mantén la calma y crea un plan. Lee este newsletter, siéntate 20 minutos y organízate. Te prometo que vas a estar mucho más tranquilo.

En este newsletter te damos el paso a paso para que tomes el control de tus deudas.

- Crea un plan de pago

- Entiende tu flujo de caja

- Decide si invertir o pagar tus deudas (después de pagar los montos mínimos).

- Método Snowball vs. Avalancha

- Pasos adicionales si tienes buen crédito.

🧭 Crea un Plan de Pago

Lo más difícil y lo que da más miedo es ver la realidad de nuestros números. Lo irónico es que una vez enfrentemos este miedo y nos organicemos, vamos a estar mucho, mucho más tranquilos.

En Ola creamos una herramienta gratuita que te va a ayudar a tomar todos los pasos necesarios para enfrentar este miedo. Puedes crear una copia y editarla en el siguiente link.

También lo puedes hacer a mano o con cualquier otro método que te funcione.

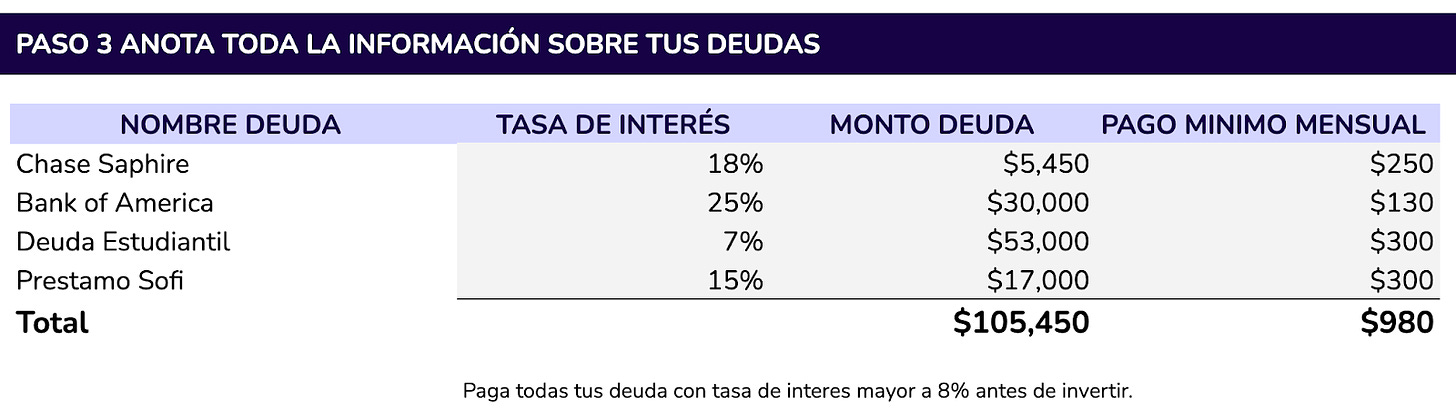

El primer paso es anotar todas tus deudas en una lista. TODAS incluyendo: deudas estudiantiles, tarjetas de crédito, mortgage, un pago que hicimos hace 15 años y olvidamos, etc.

Segundo, anota la tasa de interés, el monto mínimo y el monto total de cada una de las deudas.

El monto mínimo lo puedes encontrar en tu estado de cuenta. Esto es muy importante para mantener un buen puntaje de crédito.

Una vez sepas cuál es tu pago mínimo de cada mes, automatiza todos los pagos. Asegúrate que todos los meses estés enviando dinero de tu cuenta corriente, sin hacerlo manual, para cubrir los montos mínimos de todas las cuentas.

💳 Entiende tu Flujo de Caja

El siguiente paso es incluir estos pagos dentro de tu presupuesto. Si aún no tienes un presupuesto, créalo.

Tu presupuesto te va a ayudar a entender tu flujo de caja, es decir, vas a poder entender cuánto dinero te sobra después de pagar todos tus gastos.

Flujo de caja= ingresos - egresos.

Si tu flujo de caja es negativo es que tienes más gastos que ingresos. Debes buscar la manera de:

- Recortar gastos (evitar gastos innecesarios, alquilar carro más barato, etc.)

- Aumentar tus ingresos (pedir un aumento de sueldo, buscar un trabajo nuevo, buscar una segunda fuente de ingreso, etc.)

Si tu flujo de caja es positivo, te sobra dinero después de cubrir tus gastos. En este caso, debes decidir si:

- Pagar más que el monto mínimo de tus deudas o

- Invertir el dinero.

🤔 ¿Pagar mi deuda o invertir?

Para saber cuál de las dos opciones te conviene más, revisa la tasa de interés de tus deudas.

- Si la tasa de interés está por debajo de 8%, te conviene invertir el dinero antes de pagar tu deuda.

- Pero, si la tasa de interés es más de 8%, paga de vuelta tu deuda antes de invertir.

- El único caso en donde debes invertir primero, aunque el interés sea más alto que el 8%, es si tu trabajo te hace matching del 401k.

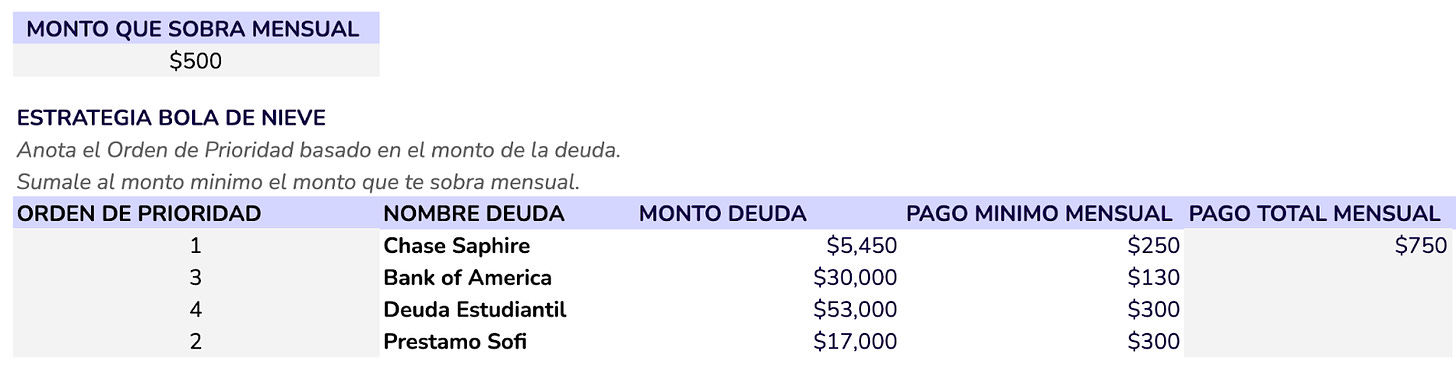

❄️ Snowball vs. Avalancha

¿Ya automatizaste tus pagos mensuales, creaste tu presupuesto y decidiste pagar más que los montos mínimos de tus deudas? Buenísimo, el próximo paso es decidir cuál deuda vas a pagar primero.

Para decidir, hay dos métodos que puedes implementar.

El primero y el que recomendamos es el método Snowball. Consiste en realizar todos los pagos extras en la deuda del monto más pequeño. Una vez la pagues por completo, continuas con la segunda deuda más pequeña y así sucesivamente.

Según un estudio realizado por Northwestern University, este método es más efectivo porque te permite celebrar más victorias y hace que no pierdas esperanzas a lo largo del tiempo.

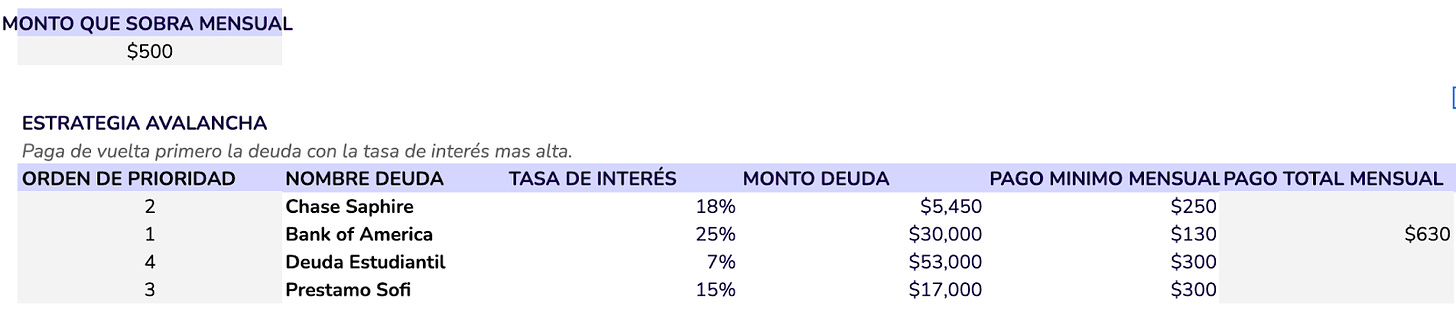

El segundo método es el método avalancha en donde te enfocas en pagar primero la deuda con el interes más alto.

Este es el método más económico, pero como tarda más tiempo en tener victorias, puedes perder fe a lo largo del tiempo.

Una vez decidas qué método vas a implementar, define qué monto vas a pagar y automatiza ese pago a tu deuda. Vas a ver como en el tiempo eso va a ir bajando y bajando.

💪 Pasos Extra

Una vez tengas este plan implementado, hay algunas otras acciones que puedes tomar que te pueden ayudar.

Si tienes un buen puntaje de crédito, por encima de 700, puedes:

- Abrir una tarjeta de crédito que tenga una oferta de 0% en la tasa de interés y transferir tu deuda.

- Aplicar a un préstamo de menor interes y bajos costos.

- Cuidado con el costo de iniciar el préstamo, ya que suelen ser caros y a veces no valen la pena.

También puedes llamar a negociar el interes de tu deuda. Asegúrate tener a la mano, cuántos años llevas con ellos, todos los meses que has pagado a tiempo, cuánto has pagado en intereses durante el último año.

La peor diligencia es la que no se hace y puedes utilizar este guión para llamar y pedir que te paguen la tasa de interés.

Guion para Negociar la Tasa de Interés de tu Tarjeta de Crédito

1. Introducción:

Buen día. Mi nombre es [Tu nombre] y soy titular de la tarjeta de crédito con el número [últimos 4 dígitos de tu tarjeta]. Me gustaría hablar sobre la tasa de interés actual de mi tarjeta.

2. Menciona tu historial como cliente:

Antes de comenzar, me gustaría resaltar que he sido cliente del banco desde hace [X años/meses]. Durante este tiempo, he cumplido responsablemente con mis pagos y he mantenido un buen historial crediticio.

3. Expresa tu preocupación:

Sin embargo, he notado que la tasa de interés de mi tarjeta es del 20%. Considerando mi historial como cliente y las ofertas competitivas que he visto en otros bancos, me gustaría discutir la posibilidad de reducir esta tasa.

4. Pide lo que quieres:

Mi objetivo es que se reduzca la tasa de interés al 15% o menos. ¿Hay alguna manera en que podamos trabajar juntos para lograr esto?

5. Usa el argumento de la competencia (si es aplicable):

He investigado un poco y hay varios bancos ofreciendo tasas más competitivas para nuevos clientes. Realmente valoro mi relación con [el nombre del banco], pero también tengo que considerar lo mejor para mi situación financiera.

6. Sé receptivo a contrapropuestas:

Entiendo que hay políticas y procedimientos a seguir. Pero agradezco cualquier esfuerzo o solución alternativa que pueda considerar para ayudarme con esto.

7. Agradece y confirma los siguientes pasos:

Agradezco mucho tu tiempo y atención. ¿Cuáles serían los siguientes pasos en caso de que se pueda realizar una modificación en la tasa de interés?

Es importante que te muestres seguro, pero al mismo tiempo amable y dispuesto a escuchar. No todos los bancos tienen la misma flexibilidad para negociar, pero si tienes un buen historial crediticio y te informas bien sobre las ofertas de la competencia, tendrás un argumento más fuerte para negociar.

Conclusión

En conclusión, tener deudas es estresante, pero estar organizado y tomar riendas en el asunto te puede ayudar muchísimo a reducir el estrés.

Simplemente debes:

- Crear un plan de pago:

- Escribe todas tus deudas con sus montos mínimos y tasas de interés.

- Automatiza los pagos mínimos todos los meses.

- Entiende tu flujo de caja.

- Si es positivo, decide si el dinero extra lo vas a invertir o a usar para pagar deudas.

- Si es negativo, aumenta tus ingresos o reduce tus gastos.

- Con el dinero que te sobra implementa el método Snowball en donde envías todo tu dinero a pagar la deuda más pequeña. Una vez esté apagada, envías ese dinero a la siguiente.

- Poco a poco, si vives dentro de tus medios y sigues nuestros consejos financieros, vas a vencer estas deudas y no pensar en ellas más nunca.

Toma tiempo para vale la pena. Escríbenos si tienes cualquier pregunta adicional. Estamos aquí para ayudarte.

OLA TE OFRECE

Ola ofrece una variedad de productos para ayudarte a prosperar.

- Si eres nuevo en el mundo de las inversiones, comienza aquí.

- Toma uno de nuestros cursos aquí.

- Inscríbete en un webinar gratuito aquí.

- Obtén nuestras guías gratuitas aquí.

Muchísimas gracias

👋🌊#siguelaola

Isa Penzini

**ADVERTENCIA: Esta publicación y evento reflejan las opiniones de los autores en la fecha de publicación y su objetivo es dar información relevante al lector. Su intención no es dar recomendaciones ni sugerencias de inversión. A su vez, los mismos no son reportes de investigación financiera y las opiniones de los autores pueden cambiar. El rendimiento histórico de los instrumentos financieros discutidos no es un indicador de un posible rendimiento en el futuro.

Ola Financial Technologies, Inc. y Alpaca Securities LLC ("Alpaca") no están afiliados y no son responsables y no asumen responsabilidad del uno por el otro. Los servicios de tecnología son ofrecidos por Ola Financial Technologies, Inc.

Los servicios de broker son provistos por Alpaca Securities LLC (“Alpaca”), miembro de FINRA, una subsidiaria de propiedad total de Alpaca DB, Inc. Los servicios de liquidación son provistos por Velox Clearing LLC (Velox) y Vision Financial Markets LLC (Vision). Las tres entidades son miembros del Securities Investor Protection Corporation, quien protege los activos hasta $500,000 (incluyendo $250,000 por reclamos en efectivo) por cliente. Un panfleto con la explicación está disponible en https://www.sipc.org

Esto no es una oferta, solicitud de una oferta, o consejos para comprar ni vender activos financieros en una jurisdicción en donde Alpaca no tiene operación ni está registrada. Alpaca solamente está registrada en los Estados Unidos. Ver las divulgaciones de Aplaca en: https://alpaca.markets/disclosures