🚗 Guía para negociar tu próximo carro sin arruinarte

Hay ciudades donde el transporte público no es una opción y situaciones en las que tener un carro propio es preferible. Por lo tanto, creamos una guía para ayudarte a comprar o alquilar tu próximo vehículo.

El transporte público es una de mis cosas favoritas… cuando funciona. No solo te ahorra muchísimo dinero, sino que también te permite hacer otros pendientes mientras llegas a tu destino, como escuchar un Podcast, mandar emails o escuchar música.

Sin embargo, hay ciudades donde el transporte público no es una opción y situaciones en las que tener un carro propio es preferible. Por lo tanto, creamos una guía para ayudarte a comprar o alquilar tu próximo vehículo.

En esta guía:

- ¿Compro o alquilo un carro?

- ¿Compro un carro nuevo o usado?

- ¿Financiar o no financiar?

¿Cuánto debería gastar en mi carro?

- ¿Qué gastos adicionales debo tener en cuenta?

- ¿Cuál es la diferencia entre el MSRP/ Precio de etiqueta y el Precio total?

- ¿Cómo negocio el mejor precio para mi vehículo?

Esta guía te ayudará a:

- Negociar el mejor precio para tu próximo vehículo.

- Prepararte financieramente para todos tus gastos nuevos.

- Completar un ejercicio guiado para calcular tus numeros.

1.- ¿Comprar o alquilar?

La primera pregunta que debes hacerte es: ¿vas a comprar o alquilar? La respuesta a esta pregunta varía dependiendo de tu preferencia personal y tu situación económica.

Comprar un carro puede ser beneficioso si no te importa tener el mismo carro por muchos años y si quieres gastar menos a lo largo del tiempo.

Ventajas de Comprar:

- Eres dueño de vehículo para el resto de tu vida, después de pagar el monto completo del automóvil.

- Puedes recuperar parte de tu inversión a largo plazo si lo vendes a un buen precio.

- No tienes que preocuparte por los kilómetros recorridos si el automóvil es tuyo.

Desventajas de Comprar:

- Si te gustan los automóviles nuevos y quisieras cambiarlos cada año, es más costoso.

- Debes preocuparte por el mantenimiento del vehículo.

- El pago inicial puede ser más alto.

Alquilar un carro es mejor para una persona que quiera tener el carro de última generación o que simplemente disfrute los carros nuevos.

Ventajas de Alquilar:

- Baja inversión inicial, ya que no debes pagar un downpayment o monto inicial.

- Puedes cambiar el vehículo por un modelo nuevo cada cierto tiempo.

- Puede ser más económico mensualmente.

Desventajas de alquilar:

- Pierdes todo el dinero que pagas todos los meses y no lo recuperas a largo plazo.

- Hay un límite anual de kilometraje.

Comprar un carro tiene mas sentido financiero a largo plazo, pero no te asegura el modelo mas nuevo.

Si decides alquilar, asegúrate de estimar correctamente tu kilometraje para evitar pagar tarifas adicionales establecidas en tu contrato.

En mi caso, preferí comprar un automóvil usado que no se devaluara tanto y lo financié con una tasa de interés muy baja ya que era época de pandemia.

2.- ¿Comprar un carro nuevo o usado?

Esta pregunta también depende de tus preferencias y situación económica. Toma en cuenta lo siguiente:

- El precio promedio de compra de un vehículo nuevo fue de $48,094 en septiembre de 2022, en comparación con $33,341 para uno usado.

Un vehículo nuevo pierde el ~11% de su valor al salir manejando del concesionario.

- Esto significa que automáticamente pierdes el 20% de tu inversión sin siquiera haberlo conducido más de 1 kilómetro.

- Cada año pierde un 20-25% de valor adicional.

- Después de 4-5 años, el valor del carro es aproximadamente 60% del valor original del carro.

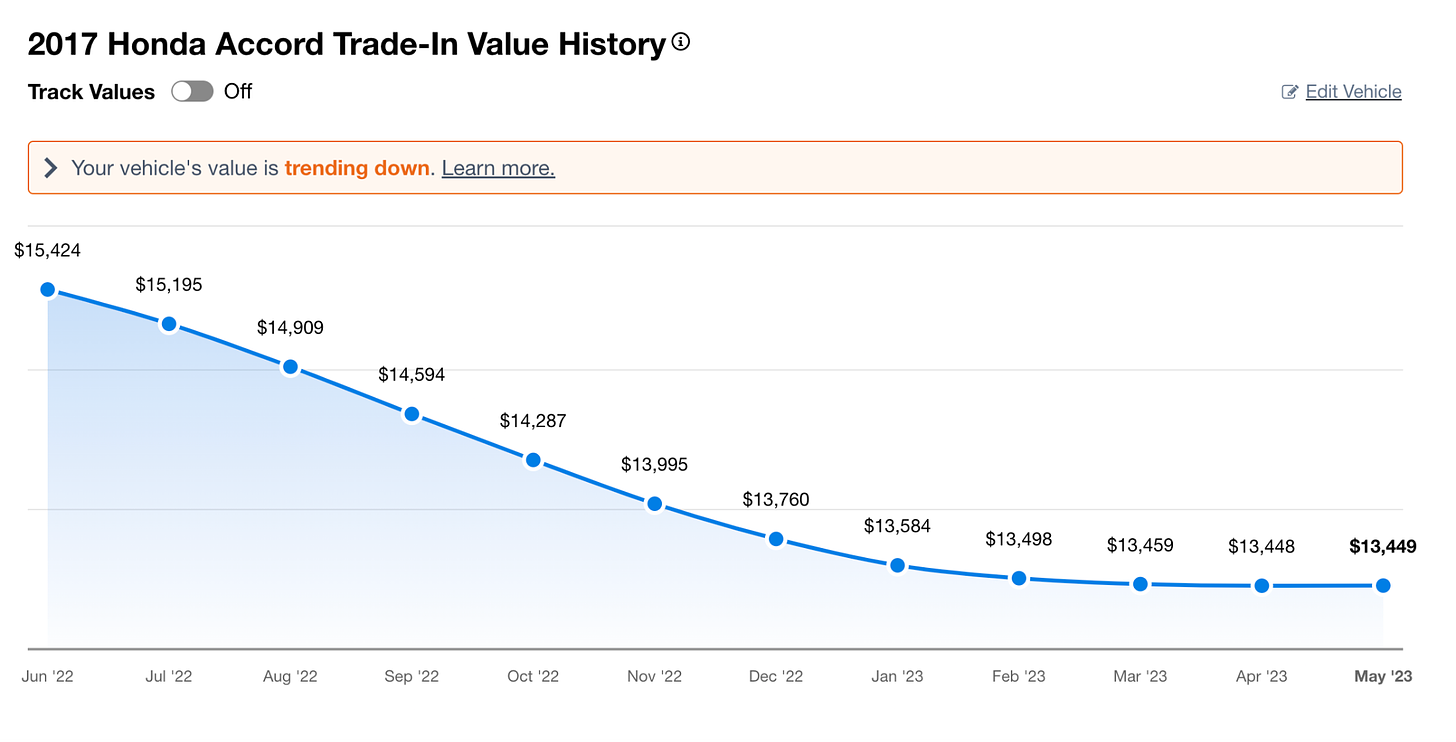

Por ejemplo, este Honda Accord del 2017 perdió casi $2,000 de valor en un solo año.

Puedes utilizar Edmunds para ver una estimación de la depreciación de tu automóvil después de varios años.

🆘 Cuidado con los carros usados

Si decides comprar un automóvil usado, nuestra recomendación es buscar uno que sea Certified Pre-Owned (Certificado de Carro Usado). Esto significa que ha pasado una inspección oficial.

Aunque comprar vehículos en Facebook o Craigslist puede parecer más barato, a largo plazo puede resultar mucho más costoso si hay fraude o si el automóvil no está en las mejores condiciones. Asegúrate también de revisar el historial de mantenimiento del automóvil para verificar si ha tenido problemas graves en el pasado. Utiliza el VIN y pide un reporte oficial del vehículo.

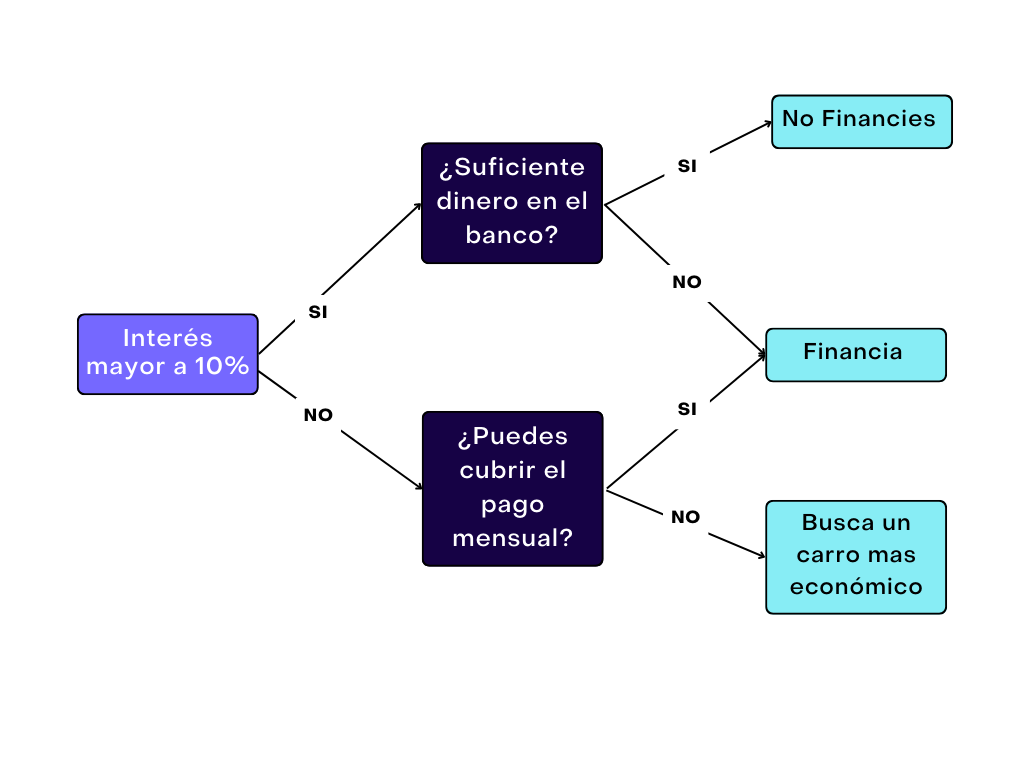

3.- ¿Financiar o no financiar?

Antes de comenzar el proceso de compra o alquiler de un carro nuevo, es importante determinar si necesitarás o si quieres financiamiento o no. En la mayoría de los casos, es mejor financiar el vehículo, ya que puedes invertir el resto del dinero en un ETF que te dé retornos más altos a lo largo del tiempo.

El único momento que no recomendamos financiar el carro es si la tasa de interes es muy alta. Esto puede ocurrir si tu puntaje de crédito es bajo.

Para que tenga sentido pagar el automóvil de contado en lugar de invertir, la tasa de interés de el préstamo debería ser menor al 10%. Si la tasa de interés supera el 10%, es mejor financiar el automóvil. Si está por debajo, es mejor pagarlo de contado.

¿Por qué 10%? El retorno promedio anual de un ETF que sigue el S&P 500 es de 10%. Por lo tanto, si tu tasa es menos a 10%, vale la pena financiar.

Otra razón para pagar de contado es que no haya opciones de financiamiento disponibles.

Sobre el financiamiento

Puntaje de Crédito

Si decides financiar, lo primero que debes hacer es revisar tu puntaje de crédito. Cuanto más alto sea, es decir, cuanto más cerca esté de 850, menos intereses pagarás. Puedes revisarlo de manera gratuita en Credit Karma o Experian.

Cuál debe ser el periodo de financiamiento

Esto depende de ti. Mientras más largo sea el plazo de interes, puedes pagar menos mensualmente, pero a lo largo del tiempo pagaras más interes. Lo mejor es no financiar más de 48 meses.

4.-¿Cuánto debería gastar en mi carro?

Ahora que has tomado la decisión de comprar o alquilar, debes calcular cuánto debes gastar en el automóvil. Hay dos reglas importantes que debes tomar en cuenta:

La regla del 20-4-10: ayuda a establecer un presupuesto para comprar el vehículo y tomar decisiones que tengan sentido financiero.

- 20: Pagar al menos 20% de pago Inicial o downpayment para reducir el pago mensual.

- 4: El periodo de tiempo recomendado es 4 años o 48 meses.

- 10: No gastar más del 10% o máximo 15% de tus ingresos mensuales (después de pagar impuestos) en el pago de tu carro.

La regla del 35%: el monto total del vehículo no debe exceder el 35% de tu sueldo anual. Por ejemplo, si ganas $100,000 al año, el valor total de tu carro nuevo no debe exceder $35,000.

Puede ocurrir que el financiamiento que te aprueben sea más alto de lo que está en tu presupuesto, pero no significa que debas utilizarlo. Mantente dentro de tus posibilidades financieras y a lo largo del tiempo te vas a despreocupar por tus finanzas.

Sigue los pasos que explicamos a continuación para saber cuantos debes gastar en un carro.

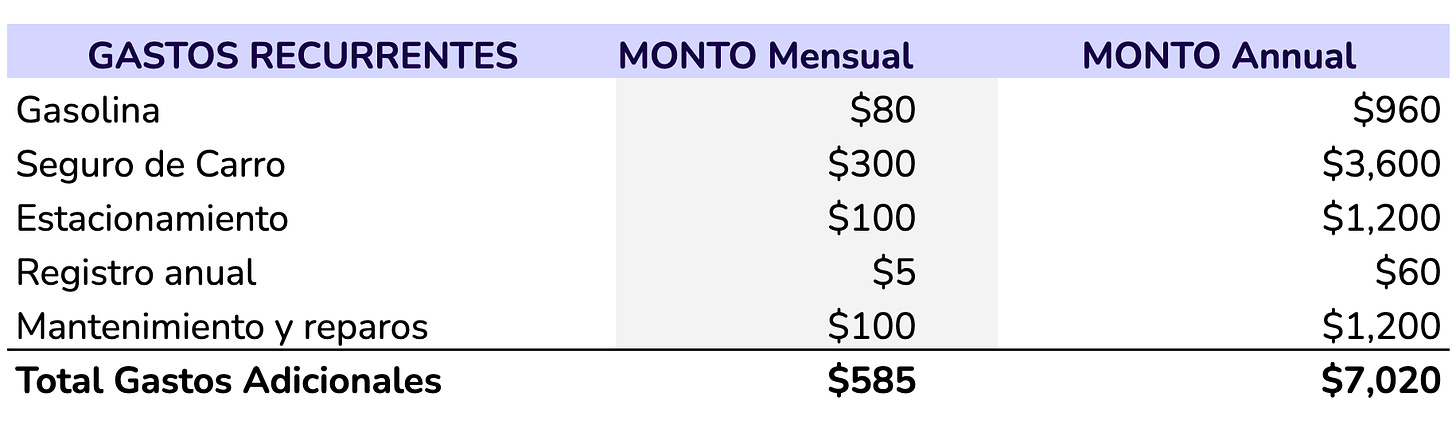

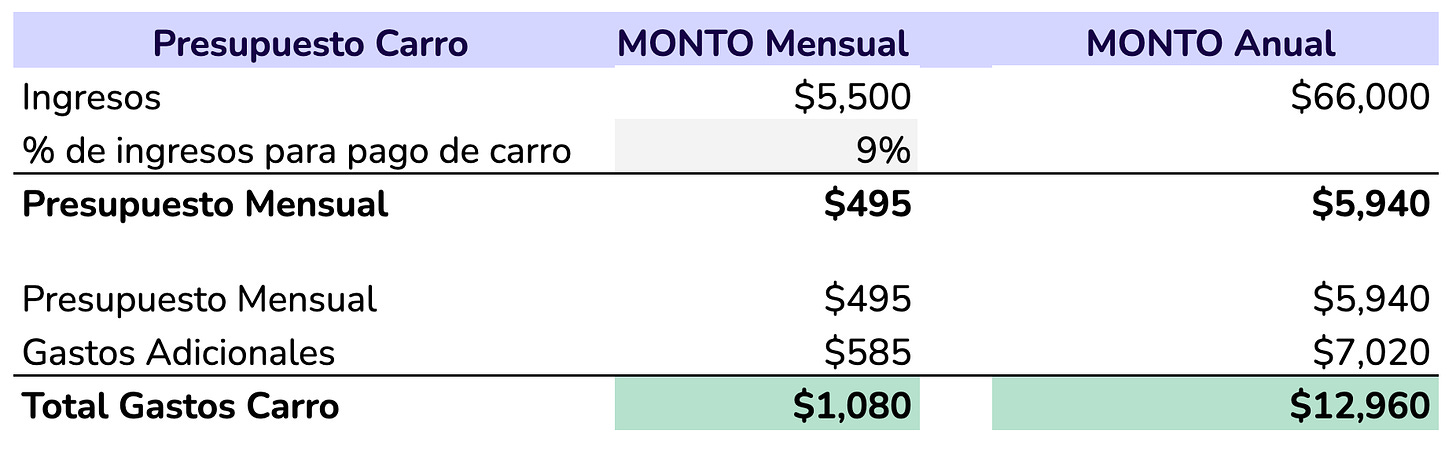

👀 ¿Qué gastos adicionales debo tener en cuenta?

El costo de tener un automóvil va más allá de un pago mensual por el vehículo e incluye gastos adicionales que debes cubrir cada mes, como:

- Gasolina (aproximadamente $2,009 al año según la Oficina de Estadísticas Laborales).

- Mantenimiento del automóvil: aproximadamente $200 o más al año.

- Registro annual: $60.

- Seguro de automóvil: $4,000 al año o $330 al mes.

- Estacionamiento: entre $20 y $300 al mes.

Ejemplo:

Calcula cuánto dinero tienes disponible para gastar en un automóvil basado en tu flujo de caja. Tu flujo de caja es la diferencia entre tus ingresos y tus gastos. Recuerda incluir todas tus deudas e inversiones en tus gastos.

El dinero restante debe ser suficiente para cubrir los gastos mensuales del automóvil y los gastos adicionales asociados al mismo.

Creamos una herramienta para ayudarte a calcular cuánto deberías gastar en un automóvil. Puedes crear una copia y utilizarla en este link. Tambien puedes usar algo mas sencillo como esta calculadora.

Calcula tu presupuesto total para el automóvil.

Calcula un número entre el 7% y el 15% de tus ingresos después de pagar impuestos. Luego, suma a ese número los gastos adicionales asociados con tener un automóvil. Ajusta el porcentaje de tus ingresos dependiendo de si te alcanza con los ingresos disponibles.

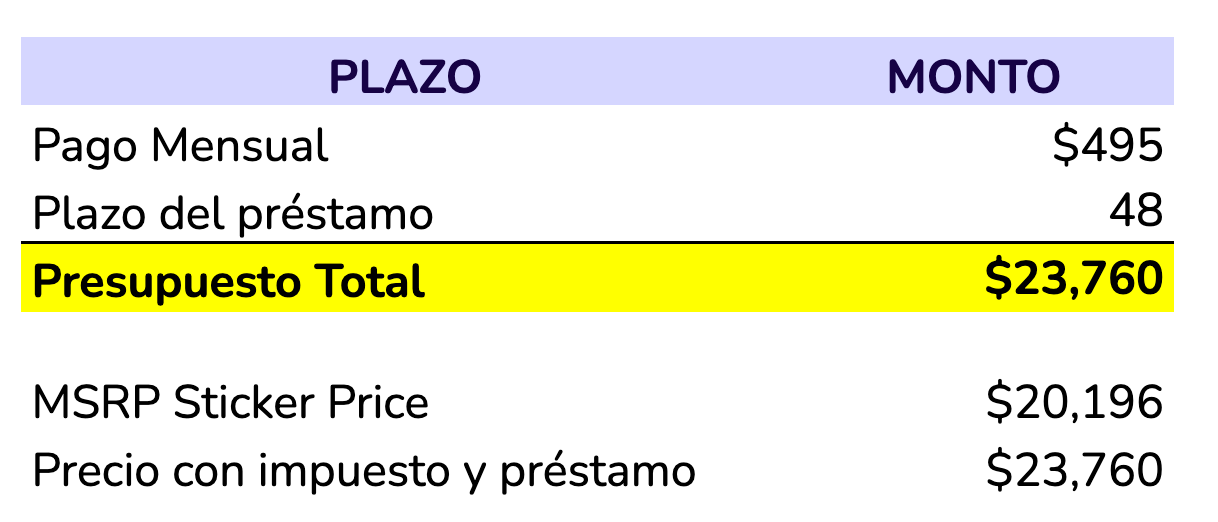

Ahora toma ese presupuesto mensual y multiplicalo por la duracion del préstamo. Lo recomendado son 48 meses.

¡No te enfoques solo en el pago mensual de tu automóvil! Es un error común, pero es más fácil para los concesionarios aumentar el precio y agregar gastos adicionales que parecen insignificantes mensualmente, pero que suman considerablemente a lo largo del tiempo.

Negocia el valor total o el precio total del vehículo. Este numero es el que puedes negociar como base y los montos adicionales dependerán de los impuestos y financiamiento.

Ten en cuenta los siguientes factores:

- MSRP/Sticker Price: El valor del automóvil sin las tarifas adicionales que muestran los consecionarios en la ventana del carro. Este precio es el que puedes negociar.

Montos adicionales que debes pagar el día de la compra del automóvil que suman:

- Impuestos del automóvil: 10% del valor total del carro

- Título del automóvil: Se debe pagan al comprar el vehiculo

- Registro del automóvil: Se debe pagar un monto inicial y la renovacion todos los años

- Placa del automóvil: Si vas a utilizar una placa nueva

5.- ¿Cómo negocio el mejor precio para mi vehículo?

🙊 Antes de ir al concesionario:

Solicita una precalificación para un préstamo.

Aunque los concesionarios de carros tienen opciones de financiamiento, las tasas de interés normalmente son más altas. Por lo tanto, es mejor averiguar con tu banco o buscar ofertas en internet para encontrar el préstamo con la tasa de interés más baja.

Recuerda que a veces, al hacer un pago inicial o downpayment, puedes reducir la tasa de interés, aunque tengas que pagar más al momento de la compra. Vale la pena a largo plazo.

Compra un seguro de carro

Por ley, debes comprar un seguro de automóvil antes de que te permiten manejar el automóvil fuera del local. Puedes practicar tus habilidades de negociación antes de ir al concesionario negociando el precio del seguro. Llama a diferentes proveedores y negocia el precio antes de aceptar cualquier oferta.

Haz tu tarea

Investiga todo lo que puedas sobre el vehiculo que quieres y los precios que ofrecen los consecionarios. Kelley Blue Book o Carmax son muy útiles para realizar tu investigación. Haz una lista de tus automóviles favoritos y los precios promedio en diferentes lugares.

Ten cuidado cuando solicites cotizaciones, ya que te empezarán a llamar y enviar correos electrónicos sin parar.

Comienza a llamar a los concesionarios que estén mas lejos y practica tu negociacion. Trata de ir con el numero mas bajo y ver si te lo aceptan y asi vas practicando. Investiga con 2 o 3 concesionarios antes de firmar tu contrato.

💬 La Negociación

Ha llegado el momento de la negociación. Aquí tienes varios consejos para ayudarte en la negociación:

- Llega preparado: investiga el valor real del automóvil que deseas comprar y establece un rango de precios objetivo.

- Negocia el precio antes de hablar sobre el financiamiento: si planeas financiar, no reveles este detalle al principio de la negociación. Primero negocia el precio del automóvil y luego habla sobre las opciones de financiamiento.

- Muestra interés, pero no demasiado: no reveles al vendedor cuánto te gusta el automóvil. Si muestras demasiado entusiasmo, el vendedor puede aprovecharse y subir el precio.

- Comienza con una oferta baja: inicia la negociación con una oferta que esté por debajo de tu rango objetivo. Esto te dará margen para subir tu oferta y aun así obtener un buen precio.

- No te dejes engañar por las cuotas mensuales: los concesionarios pueden intentar distraerte con cuotas mensuales bajas, pero recuerda que esto puede resultar en un préstamo más largo y más intereses en el largo plazo.

- No tengas miedo de irte: si el vendedor no está dispuesto a negociar y el precio no se ajusta a tus expectativas, estás en tu derecho de irte. Puede que incluso te llamen más tarde con una oferta mejor.

- Revisa el contrato antes de firmar: asegúrate de leer y entender todos los términos y condiciones antes de firmar cualquier contrato. No tengas miedo de hacer preguntas y buscar aclaraciones si algo no está claro.

Recuerda que la negociación puede llevar tiempo y paciencia, pero con la preparación adecuada y la información correcta, puedes obtener un buen precio en tu próximo vehículo.

En Resumen

En resumen, antes de comprar o alquilar un carro haz tu tarea:

Decide si vas a:

- Comprar o alquilar

- Comprar un carro nuevo o usado

- Financiar o no financiar

Define tu monto disponible para invertir en un carro.

- Calcula los gastos adicionales

- Define tu presupuesto.

- Compra un seguro.

- Negocia con varios consesionarios ceranos a ti.

¡Buena suerte con tu compra o alquiler de automóvil y que disfrutes de tu nuevo medio de transporte!

Si te perdiste las ediciones pasadas:

- 🤖 Guía práctica para ChatGPT y la Inteligencia Artificial.

- 🤑 Guía para criar a futuros millonarios (y evitar que tus hijos vivan contigo hasta los 40)

👋🌊#siguelaola

**ADVERTENCIA: Esta publicación y evento reflejan las opiniones de los autores en la fecha de publicación y su objetivo es dar información relevante al lector. Su intención no es dar recomendaciones ni sugerencias de inversión. A su vez, los mismos no son reportes de investigación financiera y las opiniones de los autores pueden cambiar. El rendimiento histórico de los instrumentos financieros discutidos no es un indicador de un posible rendimiento en el futuro.

Ola Financial Technologies, Inc. y Alpaca Securities LLC ("Alpaca") no están afiliados y no son responsables y no asumen responsabilidad del uno por el otro. Los servicios de tecnología son ofrecidos por Ola Financial Technologies, Inc.

Los servicios de broker son provistos por Alpaca Securities LLC (“Alpaca”), miembro de FINRA, una subsidiaria de propiedad total de Alpaca DB, Inc. Los servicios de liquidación son provistos por Velox Clearing LLC (Velox) y Vision Financial Markets LLC (Vision). Las tres entidades son miembros del Securities Investor Protection Corporation, quien protege los activos hasta $500,000 (incluyendo $250,000 por reclamos en efectivo) por cliente. Un panfleto con la explicación está disponible en https://www.sipc.org

Esto no es una oferta, solicitud de una oferta, o consejos para comprar ni vender activos financieros en una jurisdicción en donde Alpaca no tiene operación ni está registrada. Alpaca solamente está registrada en los Estados Unidos. Ver las divulgaciones de Aplaca en: https://alpaca.markets/disclosures